La inflación es el aumento generalizado y sostenido de los precios de los bienes y servicios que consumimos durante un período de tiempo y para de una región concreta.

Lo que significa dos cosas en nuestro dinero dependiendo desde el punto de vista que la observemos:

- Desde el punto de vista del consumo, cuando hay inflación, necesitarás más dinero para comprar las mismas cosas.

- Desde el punto de vista de tus ahorros, si no lo haces crecer (generar intereses, rendimiento, … ) su valor real disminuirá debido a la inflación, y perderá capacidad adquisitiva

REPASAMOS CÓMO SE CALCULA LA INFLACIÓN.

En España la inflación se mide a través del Índice de Precios al Consumo (IPC), tasa que publica mensualmente el Instituto Nacional de Estadística (INE) y que mide la evolución del nivel de precios de los bienes y servicios de consumo adquiridos por los hogares españoles, tomando en consideración los precios de 479 artículos que componen una cesta de la compra tipo.

CÓMO AFECTA EL IPC A LA CESTA DE LA COMPRA.

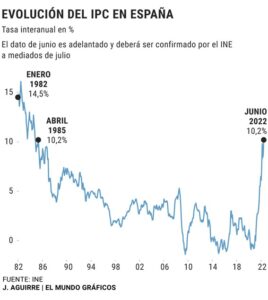

En la última década (de junio de 2013 a junio de 2023), el IPC ha variado un 19,1%. Pongamos un ejemplo para explicarlo mejor: un producto que costaba 100 euros en 2013, hoy cuesta 119,10 euros. En los años anteriores al periodo de pandemia que hemos vivido (años 2017 a 2021), la inflación ha sido muy baja o incluso negativa pero no siempre ha sido así. En los primeros años de la democracia en España, con la peseta como moneda, los precios subían por encima de un 10% anual (con picos cercanos al 30% anual y un acumulado en la década de los 80 del 128%). Desde la introducción del euro en 2002, los precios han subido en España un 39,6%.

LOS EFECTOS DE LA INFLACIÓN EN TUS AHORROS

Que suban los precios significa que nuestro dinero pierde valor, y esto supone perder poder adquisitivo (con el mismo dinero podemos comprar menos bienes que antes). Pero también afecta de lleno a nuestros ahorros. Pongamos otro ejemplo: en 2003 metimos en una hucha 1.000 euros para ahorrarlos de cara al futuro. Por efecto de la inflación, que, recordamos, ha sido del 53,2% hasta 2023, los 1.000 euros que teníamos en 2003 se han convertido en 468 euros a fecha de hoy. Es decir, hemos perdido dinero. Por tanto, si queremos saber si un ahorro o una inversión nos está generando riqueza le tenemos que restar el efecto negativo de la inflación, que afectará a la rentabilidad final.

Así que, si estás pensando en sacar partido a tus ahorros, busca un producto financiero que te dé una rentabilidad superior a la inflación existente. De lo contrario estarás perdiendo dinero.

Ahora que ya sabes qué es la inflación y cómo afecta a tus ahorros, es importante que lo tengas presente cuando vayas a invertir. Y recuerda también las tres reglas básicas de la inversión:

- Empieza cuanto antes: el tiempo es la mayor palanca posible para tu ahorro, y el mejor escupo protector.

- Diversifica tus inversiones: No pongas todos tus huevos en una sola cesta. Distribuir tus ahorros en diferentes clases de activos puede ayudar a mitigar los riesgos relacionados con la inflación y mejorar tus oportunidades de rendimiento

- Planifica bien tus objetivos: la asignación correcta de tu patrimonio a cada horizonte temporal (corto, medio y el largo plazo) es clave para la consecución de tus metas de una manera tranquila y segura… sin sobresaltos.

Por último, si estás pensando en invertir tus ahorros, siempre es importante considerar tus circunstancias financieras particulares y buscar asesoramiento profesional antes de tomar decisiones de inversión.